Muallif:

Frank Hunt

Yaratilish Sanasi:

12 Mart Oyi 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

- Qadam bosish

- 3-qismning 1-qismi: standart qo'shma hisob raqamiga murojaat qiling

- 3-qismning 2-qismi: Qo'shma hisob turini tanlash

- 3-qismning 3-qismi: Qo'shma bank hisobvarag'ingizdan foydalanish to'g'risida shartnomalar tuzing

Birgalikda bank hisob raqamini ochish nisbatan oson protsedura. Biroq, siz uchun ham, sizning hamkasbingiz uchun ham mos bo'lgan bank hisobvarag'ining turiga kelishish yanada murakkabroq bo'lishi mumkin. Hisobni ochishdan oldin qo'shma hisob qaydnomangizdan qanday foydalanish to'g'risida kelishib olganingizga ishonch hosil qiling. Oylik byudjetni belgilang va agar munosabatlaringiz o'zgarsa yoki sizlardan biringiz vafot etsa, hisob-kitob bilan nima sodir bo'lishini aniqlang.

Qadam bosish

3-qismning 1-qismi: standart qo'shma hisob raqamiga murojaat qiling

Ikkala istagingizga ham javob beradigan bank yoki kreditorni birgalikda tanlang. Agar siz yashaydigan odam bilan bank hisob raqamini ochsangiz, yaqin atrofdagi bank haqida o'ylang. Agar siz uzoqroq yashaydigan kishi bilan, masalan, o'zi yashaydigan o'g'li yoki qizi bilan hisob ochmoqchi bo'lsangiz, ikkala joyda ham filiallari bo'lgan bankni tanlaganingiz ma'qul.

Ikkala istagingizga ham javob beradigan bank yoki kreditorni birgalikda tanlang. Agar siz yashaydigan odam bilan bank hisob raqamini ochsangiz, yaqin atrofdagi bank haqida o'ylang. Agar siz uzoqroq yashaydigan kishi bilan, masalan, o'zi yashaydigan o'g'li yoki qizi bilan hisob ochmoqchi bo'lsangiz, ikkala joyda ham filiallari bo'lgan bankni tanlaganingiz ma'qul. - Agar siz allaqachon bir bankda bo'lsangiz, u erda ham osonlikcha pul o'tkazishingiz uchun qo'shma hisob raqamingizni ochish foydali bo'lishi mumkin.

- Agar siz ikkalangiz ham eski hisob qaydnomangizni saqlamoqchi bo'lsangiz, shuningdek o'z jamoangizga mablag 'kiritmoqchi bo'lsangiz, mahalliy kredit uyushmasi bilan qo'shma hisob raqamini ochishni o'ylang.

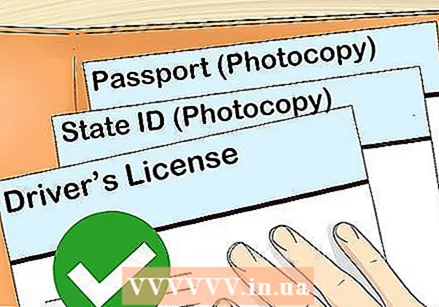

Hujjatlaringizni to'plang. Birgalikda bank hisob raqamini ochish uchun o'zingizning ismingiz, tug'ilgan kuningiz va manzilingiz bilan shaxsingizni tasdiqlovchi hujjatni olib kelish kerak. Mos kelishi mumkin bo'lgan hujjatlar quyidagilarni o'z ichiga oladi:

Hujjatlaringizni to'plang. Birgalikda bank hisob raqamini ochish uchun o'zingizning ismingiz, tug'ilgan kuningiz va manzilingiz bilan shaxsingizni tasdiqlovchi hujjatni olib kelish kerak. Mos kelishi mumkin bo'lgan hujjatlar quyidagilarni o'z ichiga oladi: - Pasport

- Shaxsiy guvohnoma

- Chet elliklarning hujjati

Ikkalasida ham sizning guvohnomangiz bor. Ehtimol, ikkovingizga ham ijtimoiy xizmatlar va soliq organlari foydalanadigan raqam kerak. Sizda ham shunday ekanligiga ishonch hosil qiling. Niderlandiyada bu Fuqarolarga xizmat ko'rsatish raqamidir.

Ikkalasida ham sizning guvohnomangiz bor. Ehtimol, ikkovingizga ham ijtimoiy xizmatlar va soliq organlari foydalanadigan raqam kerak. Sizda ham shunday ekanligiga ishonch hosil qiling. Niderlandiyada bu Fuqarolarga xizmat ko'rsatish raqamidir. - Agar sizda Fuqarolarga xizmat ko'rsatish raqamingiz bo'lmasa, qanday qilib murojaat qilish haqida hukumatning markaziy veb-saytidan o'qing.

O'zingiz tanlagan bankda anketalarni birgalikda to'ldiring. Hisobingizni ochish uchun shaxsan tashrif buyurishingiz, qo'ng'iroq qilishingiz yoki shunchaki onlayn shakllarni to'ldirishingiz kerakligini bilish uchun bank veb-saytini tekshiring.

O'zingiz tanlagan bankda anketalarni birgalikda to'ldiring. Hisobingizni ochish uchun shaxsan tashrif buyurishingiz, qo'ng'iroq qilishingiz yoki shunchaki onlayn shakllarni to'ldirishingiz kerakligini bilish uchun bank veb-saytini tekshiring. - Birgalikda bank hisob raqamini ochish uchun hujjatlarni imzolash uchun bankka birgalikda boring.

- Agar siz onlayn ariza topshirsangiz, ikkalangiz uchun ham hujjatlar tayyor bo'lishi kerak.

- Agar siz vasiy bo'lgan voyaga etmagan bilan hisob ochsangiz, sizdan hisobni ochishga imkon beradigan rozilik varag'ini imzolashingiz so'ralishi mumkin.

Birinchi depozitingizni birgalikda qiling. Siz tanlagan bankda hisob ochish uchun zarur bo'lgan minimal miqdorni aniqlang. Har biringiz qancha pul qo'yishingizga qaror qiling. Shaxsiy depozit qo'yish uchun qo'ng'iroq qiling, Internetga kiring yoki bankingizga boring.

Birinchi depozitingizni birgalikda qiling. Siz tanlagan bankda hisob ochish uchun zarur bo'lgan minimal miqdorni aniqlang. Har biringiz qancha pul qo'yishingizga qaror qiling. Shaxsiy depozit qo'yish uchun qo'ng'iroq qiling, Internetga kiring yoki bankingizga boring. - Masalan, agar sizning bankingiz kamida 300 dollar talab qilsa va siz sherik bilan hisob raqamini ochsangiz, ikkalangiz ham 150 AQSh dollar miqdorida pul qo'yasiz.

3-qismning 2-qismi: Qo'shma hisob turini tanlash

Standart qo'shma hisobni ko'rib chiqing. Ushbu schyotlar qo'shma schyotlarning eng keng tarqalgan turi hisoblanadi. Ular hamma uchun mavjud, ammo ayniqsa, juftliklar orasida mashhurdir. Standart qo'shma hisobvaraq bilan egalar teng kirish huquqiga va hisobdorlikka ega.

Standart qo'shma hisobni ko'rib chiqing. Ushbu schyotlar qo'shma schyotlarning eng keng tarqalgan turi hisoblanadi. Ular hamma uchun mavjud, ammo ayniqsa, juftliklar orasida mashhurdir. Standart qo'shma hisobvaraq bilan egalar teng kirish huquqiga va hisobdorlikka ega. - Sherik vafot etganida, barcha pul tirik qolgan egasiga o'tadi.

- Ushbu hisob egasi vafot etganidan keyin merosga olinmaydi.

- Balansni kim kiritganligidan qat'i nazar, kreditorlar ushbu hisob raqamiga pul yig'ishlari mumkin.

Mavjud hisob uchun ikkinchi bank kartasini talab qilishni tanlang. Shu tarzda, boshqasi boshqasining roziligisiz pul o'tkaza olmaydi.

Mavjud hisob uchun ikkinchi bank kartasini talab qilishni tanlang. Shu tarzda, boshqasi boshqasining roziligisiz pul o'tkaza olmaydi. - Kreditorlar shunchaki hisobvarag'ning umumiy qoldig'idan yig'ib olishlari mumkin emas, faqat hisobning asosiy egasining roziligi bilan.

- Ushbu hisob meros huquqiga bo'ysunmaydi. Balansning barchasi asosiy egasiga tegishli.

Boshqa odamga pul boshqarish uchun bank ishonchnomasini oling. Agar sizning keksa yoki qobiliyatsiz oilangiz a'zosi bo'lsa, u pullarini boshqarishi kerak bo'lsa, ularning ma'muri sifatida qatnashish uchun ishonchnomaga murojaat qilishingiz mumkin. Hisobdagi pul egasiga tegishli. Ma'mur sifatida siz pulni egasining hisob-kitoblarini to'lash va ularning operatsiyalarini boshqarish uchun ishlatasiz.

Boshqa odamga pul boshqarish uchun bank ishonchnomasini oling. Agar sizning keksa yoki qobiliyatsiz oilangiz a'zosi bo'lsa, u pullarini boshqarishi kerak bo'lsa, ularning ma'muri sifatida qatnashish uchun ishonchnomaga murojaat qilishingiz mumkin. Hisobdagi pul egasiga tegishli. Ma'mur sifatida siz pulni egasining hisob-kitoblarini to'lash va ularning operatsiyalarini boshqarish uchun ishlatasiz. - Egasi vafot etganidan keyin mablag'lar ularning irodasiga ko'ra taqsimlanadi.

- Kreditorlar hisobvaraqdan pul yig'ishlari mumkin. Agar sizda ishonchnoma bo'lsa, kreditorlaringiz sizdan bank hisob raqamiga egalik huquqi yo'qligini isbotlashingizni so'rashlari mumkin.

Agar ikkitadan ortiq odam bilan bank hisob raqamini ochmoqchi bo'lsangiz, guruh hisobini oching. Ular do'stlar guruhi va biznes sheriklari orasida mashhurdir, ammo har kim uni ochishi mumkin. Siz egalik huquqingizni teng ravishda taqsimlashingiz yoki kimgadir ko'proq mas'uliyat va kirish huquqini berishingiz mumkin. Barchangiz qonun loyihasining belgilangan foiziga egasiz.

Agar ikkitadan ortiq odam bilan bank hisob raqamini ochmoqchi bo'lsangiz, guruh hisobini oching. Ular do'stlar guruhi va biznes sheriklari orasida mashhurdir, ammo har kim uni ochishi mumkin. Siz egalik huquqingizni teng ravishda taqsimlashingiz yoki kimgadir ko'proq mas'uliyat va kirish huquqini berishingiz mumkin. Barchangiz qonun loyihasining belgilangan foiziga egasiz. - Agar egalaridan biri vafot etsa, ko'chmas mulk balansdagi o'z ulushini o'z xohishiga ko'ra taqsimlaydi.

- Ushbu turdagi hisob-kitoblar meros huquqiga bo'ysunadi. Agar iroda bo'lmasa, marhumning mablag'lari ularning yaqin qarindoshlari o'rtasida taqsimlanadi.

- Biroq, kreditorlar, hatto bitta sherik ko'proq pul qo'ygan taqdirda ham, butun hisobda pul yig'ishlari mumkin.

Shuningdek, pulingizni qo'shma investitsiya hisobvarag'iga alohida qo'yishingiz mumkin. Agar sheriklardan biri o'tkazishga kelsa, qoldiq boshqa egasining hisobvarag'ida bo'ladi.

Shuningdek, pulingizni qo'shma investitsiya hisobvarag'iga alohida qo'yishingiz mumkin. Agar sheriklardan biri o'tkazishga kelsa, qoldiq boshqa egasining hisobvarag'ida bo'ladi. - Ushbu hisob egasi vafot etganidan keyin meros to'g'risidagi qonunga bo'ysunmaydi.

- Kreditorlar sizning qaysi biringiz qoldiq qo'yganligingizdan qat'iy nazar hisobdan pul yig'ishlari mumkin.

3-qismning 3-qismi: Qo'shma bank hisobvarag'ingizdan foydalanish to'g'risida shartnomalar tuzing

Har oy qancha pul o'tkazishingiz haqida kelishib oling. Teng miqdorni yoki teng bo'lmagan miqdorni kiritganingizdan qat'i nazar, siz har oy qancha pul kiritishingizni bilishingiz kerak. Balansning ma'lum darajada saqlanib qolishiga ishonchingiz komil bo'lishi muhimdir, chunki qizil rangga kirsangiz, har ikkala xarajat uchun ikkalangiz ham javobgar bo'lasiz.

Har oy qancha pul o'tkazishingiz haqida kelishib oling. Teng miqdorni yoki teng bo'lmagan miqdorni kiritganingizdan qat'i nazar, siz har oy qancha pul kiritishingizni bilishingiz kerak. Balansning ma'lum darajada saqlanib qolishiga ishonchingiz komil bo'lishi muhimdir, chunki qizil rangga kirsangiz, har ikkala xarajat uchun ikkalangiz ham javobgar bo'lasiz. - Har oy bir xil miqdordagi depozitni ko'rib chiqing.

- Daromadlaringizning yana bir halol usuli - bu har oy ishlab topgan pulingizni depozit qilishdir. Bu faqat balans talab qilingan minimal darajadan yuqori bo'lgan holatda ishlaydi.

- Agar bu sizning yagona bank hisobvarag'ingiz bo'lsa, shunchaki barcha pullaringizni qo'ying.

Qaysi xarajatlarni sizning birgalikdagi bank hisob raqamingizdan to'lashingizni aniqlang. Qaysi xarajatlarni bank hisob raqamingizdan to'lash mumkinligi to'g'risida ochiq, aniq va muntazam ravishda muloqot qiling. Unutmaslik uchun uni yozishni o'ylab ko'ring.

Qaysi xarajatlarni sizning birgalikdagi bank hisob raqamingizdan to'lashingizni aniqlang. Qaysi xarajatlarni bank hisob raqamingizdan to'lash mumkinligi to'g'risida ochiq, aniq va muntazam ravishda muloqot qiling. Unutmaslik uchun uni yozishni o'ylab ko'ring. - Agar sizlardan biri hisob-kitoblarni to'lasa, ularning hammasini ushbu hisobdan to'lashi mumkin.

- Agar bitta egasi siz kelishmagan xaridlar uchun foydalansa, qo'shma hisobni bekor qiling.

O'zaro munosabatlar o'zgarganda balansingizni saqlang. Agar hisob egasi bo'lgan shaxs bilan munosabatlaringiz o'zgarsa, bank bilan tekshiring, ikkovingiz ham boshqasiga murojaat qilmasdan pulni ololmasligingizga ishonch hosil qiling. Birgalikda hisobni bekor qilmoqchi ekanligingizni tushuntiring.

O'zaro munosabatlar o'zgarganda balansingizni saqlang. Agar hisob egasi bo'lgan shaxs bilan munosabatlaringiz o'zgarsa, bank bilan tekshiring, ikkovingiz ham boshqasiga murojaat qilmasdan pulni ololmasligingizga ishonch hosil qiling. Birgalikda hisobni bekor qilmoqchi ekanligingizni tushuntiring. - Agar siz mavjud hisobvarag'ingiz uchun ikkinchi debet kartasini olishga murojaat qilgan bo'lsangiz, xavotir olmang, chunki sizning hisobingizning hammuallifi sizning ruxsatingizsiz pulni ololmaydi.