Muallif:

Laura McKinney

Yaratilish Sanasi:

5 Aprel 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

Operatsion kaldıraç - bu kompaniyaning doimiy xarajatlardan qancha foyda keltirishi o'lchovidir. Kompaniya doimiy xarajatlardan qancha ko'p foyda keltirsa, operatsion kaldıraç nisbati shunchalik yuqori bo'ladi. Operatsion kaldıraç turli xil formulalar bo'yicha hisoblab chiqilishi mumkin, ammo eng keng tarqalgani bu marjning tebranish tezligini biznesdan olingan foyda o'zgarishi darajasiga hisoblashdir.

Qadamlar

3-qismning 1-qismi: Operatsion kaldıraçını hisoblash

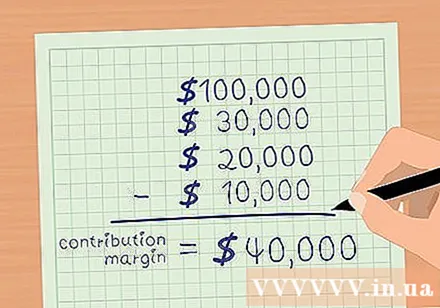

Hissa marjasi. Marja bu o'zgaruvchan xarajatlarni olib tashlagan umumiy daromad. O'zgaruvchan xarajatlar - bu sotishning har bir hajmi oshib boradigan xarajatlar. Mahsulotlarning narxi, komissiya va etkazib berish xarajatlari asosiy o'zgaruvchan xarajatlarning bir qismidir. O'zingizning marjangizni hisoblash uchun o'zgarmaydigan xarajatlardan umumiy sotuvlaringizni olib tashlang.

- Masalan, ABC kompaniyasi 2015 yil dekabr oyida 100000 AQSh dollari miqdorida savdo qildi, deylik. O'zgaruvchan xarajatlarga quyidagilar kiradi: COGS - 30,000 USD; Komissiya - 20 000 AQSh dollari; Yetkazib berish narxi - 10 000 AQSh dollari.

- Premium mukofot qoldig'i.

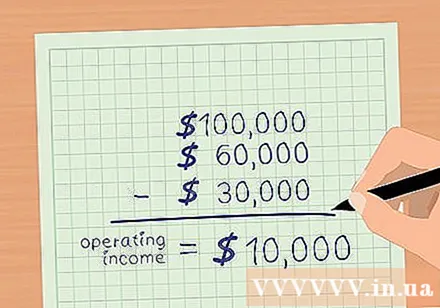

Biznesdan olinadigan foydani hisoblang. Operatsion foyda - bu foizlar va soliqlardan tashqari barcha operatsion xarajatlarni olib tashlagan umumiy daromad. Agar o'zgaruvchan xarajatlar chiqarib tashlangan bo'lsa, unda doimiy xarajatlarni olib tashlang, biznesdan foyda hisoblash uchun. Ruxsat etilgan xarajatlarga reklama, sug'urta, ijara haqi, xizmat haqi (elektr energiyasi, suv va boshqalar) va ish haqi kiradi.- ABC kompaniyasining doimiy xarajatlari quyidagicha: faraz qilish - 2000 dollar; Sug'urta - 5000 AQSh dollari; Ijaraga olish - 3000 AQSh dollari; xizmatlar - 2000 dollar; Ish haqi - $ 18,000.

- Jami doimiy xarajatlar $ 30,000.

- Operatsion foyda - bu o'zgaruvchan va doimiy xarajatlarni olib tashlagan umumiy daromad.

- ABC kompaniyasi uchun jami daromad 100000 AQSh dollarini tashkil etadi. O'zgaruvchan xarajatlar $ 60,000 va doimiy xarajatlar $ 30,000.

- Shunday qilib, ABC biznesidan foyda =.

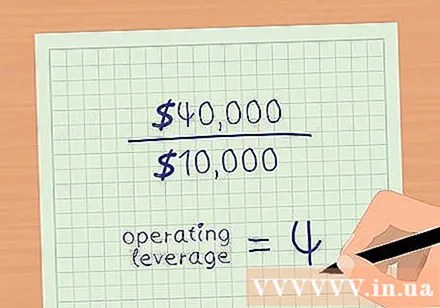

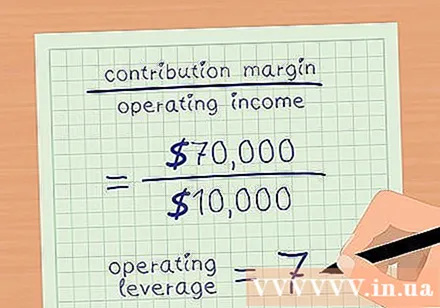

Operatsion kaldıraç. Kafolat balansini biznesdan olingan foyda bilan taqsimlang. Yuqoridagi misolga qaytsak, ABC kompaniyasi marjasi 40,000 USD va biznes foydasi 10,000 USD.- Operatsion leverage = margin / operatsion foyda.

- Kompaniyaning ABC operatsion kaliti 4 ga teng.

3 ning 2 qismi: Ishchi kaldıraç indeksi tahlili

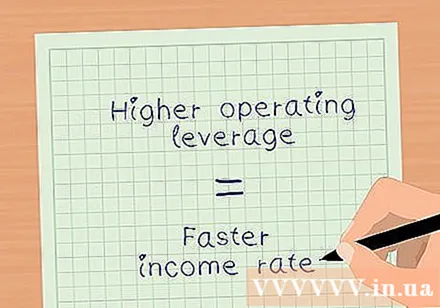

Amaliy leverage vositasi bilan daromadlarni baholang. Operatsion kaldıraç, sizga biznesdan sof foyda sotish bilan qanchalik tez o'sishini aytadi.Yuqoridagi misolda ABC Company operatsion kaldırağı 4. Bu shuni anglatadiki, operatsiyadan olingan sof foyda daromadga nisbatan 4 baravar ko'pdir. Biroq, bu raqam doimiy va o'zgaruvchan xarajatlar nisbatlariga qarab farq qiladi- Belgilangan xarajatlar umumiy xarajatlarning foiziga nisbatan qanchalik baland bo'lsa, sizning operatsion dasturingiz shunchalik katta bo'ladi.

- Faoliyatning yuqori samaradorligi sizning sof daromadingiz tezroq o'sishini anglatadi.

Yuqori va pastroq o'zgaruvchan xarajatlarning ta'sirini tahlil qiling. XYZ kompaniyasi ABC kompaniyasi bilan kafolat balansi bilan bir xil daromad va marjaga ega (daromad = 100,000 USD, biznesdan olingan foyda = 10,000 USD). Biroq, XYZ kompaniyasining o'zgaruvchan xarajatlari $ 30,000 va doimiy xarajatlar $ 60,000.

- Premium mukofot qoldig'i.

- Biznesdan olingan sof foyda.

- Operatsion leverage = margin / operatsion foyda.

- .

- Shunday qilib, XYZ kompaniyasining biznesidan sof foyda sotish bilan taqqoslaganda 7 baravar oshadi.

Daromad o'sishining foyda darajasiga ta'sirini aniqlang. Sotish oshgani sayin foyda marjlari qancha ko'payishini hisoblash uchun operatsion kaldıraçdan foydalaning. Faoliyat vositangizni sotish hajmining ko'paygan foiziga ko'paytiring. Bu sizning chegaralaringizni oshirishingiz mumkin bo'lgan foiz.

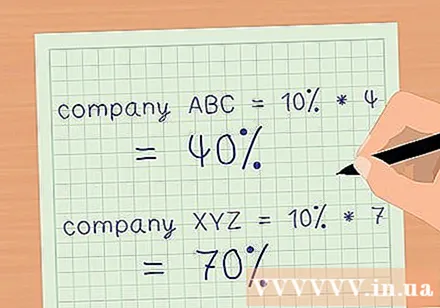

- Aytaylik, yuqoridagi misollarda keltirilgan ikkita kompaniya ikkalasi ham savdo hajmini 10% ga oshirgan.

- ABC kompaniyasi operatsion kaldırağı 4 ga teng, sof foyda marjasi sotish hajmi 10 foizga oshganda 40 foizga oshadi.

- XYZ kompaniyasi 7 ta operatsion kaldıraçla, sof foyda darajasi esa 10% o'sishi bilan 70% ga oshadi.

- Natijada siz operatsion kaldıraçla batafsil moliyaviy hisobotlarni tayyorlashga hojat qoldirmasdan daromadlar o'zgarishi va o'zingizning biznesingizning sof rentabelligiga ta'sirini tezda hisoblashingiz mumkin.

3-qismning 3-qismi: Operatsion kaldıraçla xavfni baholash

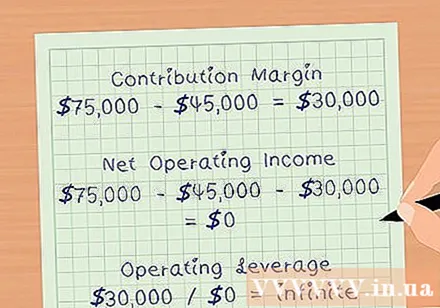

Buzilish nuqtasini aniqlang. Zarar etkazish nuqtasi - bu barcha doimiy va o'zgaruvchan xarajatlarni o'z ichiga olgan operatsion xarajatlarni qoplash uchun etarli bo'lgan daromad miqdori. Zarar ko'rmaganda, sizning foyda marjingiz 0 AQSh dollarini tashkil qiladi. Shuning uchun operatsion kaldıraç cheksizdir. Faoliyat samaradorligi buzilish nuqtasiga yaqinlashganda ortadi.

- Masalan, yuqoridagi misolda keltirilgan ABC kompaniyasi 75000 AQSh dollari, o'zgaruvchan narxi 45000 dollar va doimiy qiymati 30000 dollar sotgan deb taxmin qilaylik.

- Chekka kafolatlanadi.

- Biznesdan olingan sof foyda bo'ladi.

- Operatsion kaldıraç bo'ladi.

Kompaniyaning tavakkalchilik profilini baholang. Yuqori operatsion kaldıraç, kompaniya sotish hajmi ortishi bilan daromadni sezilarli darajada oshirishi mumkinligini anglatadi. Shu bilan birga, yuqori operatsion kaldıraç, shuningdek, kompaniya mashinasozlik, ko'chmas mulk va ish haqi kabi doimiy xarajatlarga ko'p pul sarflashini anglatadi. Agar iqtisodiyot pasayib, daromad tushsa, kompaniyaning rentabelligini saqlab qolish uchun xarajatlarni kamaytirish uchun ko'p imkoniyat bo'lmaydi.

- Shu sababli investorlar operatsion kaldırağı yuqori bo'lgan kompaniyalarga sarmoya kiritishda ehtiyot bo'lishlari kerak.

Ehtiyotkorlik bilan ishlash uchun sizning kaldıraçınızdan foydalaning. Chunki operatsion kaldıraç, ba'zida kompaniyaning marjasini oshirish qobiliyatini noto'g'ri ko'rsatishi mumkin. Masalan, 7 ta operatsion kaldırağı bo'lgan kompaniya, foyda marjasini daromadidan etti baravar oshirishi kerak. Darhaqiqat, daromadni oshirish uchun kompaniyaga ko'proq ishchi kuchi kerak yoki bo'sh joy kengayishi mumkin. Ushbu faoliyatning narxi doimiy xarajatlarni oshiradi va shu sababli kompaniyaning foydasi operatsion ta'siridan kutilganidek oshmaydi. reklama