Muallif:

Florence Bailey

Yaratilish Sanasi:

23 Mart Oyi 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

Daromad hisoboti asosiy moliyaviy hujjatlardan biridir. U ma'lum vaqt mobaynida kompaniyaning rentabelligini aniqlaydi va kompaniyaning daromadlari va xarajatlarini tahlil qilish uchun ishlatiladi. Ushbu maqola sizga daromadlar to'g'risida oddiy hisobotni qanday yozishni ko'rsatib beradi.

Qadamlar

1 -usul 1: foyda va zarar hisoboti

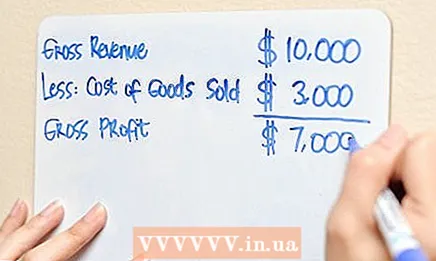

1 Sotuvlaringizni yozib oling. Yoki boshqacha aytganda, sotish hajmi, sotish hajmi, sotishdan tushgan daromad.

1 Sotuvlaringizni yozib oling. Yoki boshqacha aytganda, sotish hajmi, sotish hajmi, sotishdan tushgan daromad.  2 Sotilgan mahsulot tannarxini olib tashlang. Xarajat narxiga tovar ishlab chiqarish / sotib olish uchun barcha xarajatlar kiradi.

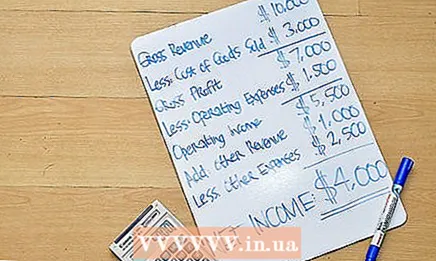

2 Sotilgan mahsulot tannarxini olib tashlang. Xarajat narxiga tovar ishlab chiqarish / sotib olish uchun barcha xarajatlar kiradi.  3 Yalpi marjangizni hisoblang. Bu sotish hajmi va tovar tannarxi o'rtasidagi farqga teng.

3 Yalpi marjangizni hisoblang. Bu sotish hajmi va tovar tannarxi o'rtasidagi farqga teng.  4 Operatsion xarajatlarni (joriy xarajatlar, operatsion xarajatlar) olib tashlang. Bularga sotish va ofis / ma'muriy xarajatlar (ish haqi, reklama, ijara, kommunal xizmatlar, amortizatsiya) kiradi.

4 Operatsion xarajatlarni (joriy xarajatlar, operatsion xarajatlar) olib tashlang. Bularga sotish va ofis / ma'muriy xarajatlar (ish haqi, reklama, ijara, kommunal xizmatlar, amortizatsiya) kiradi.  5 Operatsion daromadingizni hisoblang. Bu yalpi foyda va operatsion xarajatlar o'rtasidagi farqga teng.

5 Operatsion daromadingizni hisoblang. Bu yalpi foyda va operatsion xarajatlar o'rtasidagi farqga teng.  6 Boshqa daromadlarni (operatsion bo'lmagan daromadlarni), masalan, veksel bo'yicha olingan foizlarni qo'shing.

6 Boshqa daromadlarni (operatsion bo'lmagan daromadlarni), masalan, veksel bo'yicha olingan foizlarni qo'shing. 7 Boshqa xarajatlarni (operatsion bo'lmagan xarajatlarni), masalan, kreditlar bo'yicha to'langan foizlarni olib tashlang.

7 Boshqa xarajatlarni (operatsion bo'lmagan xarajatlarni), masalan, kreditlar bo'yicha to'langan foizlarni olib tashlang. 8 Sizning sof daromadingizni hisoblang. Bu teng: operatsion daromad va boshqa daromadlar, boshqa xarajatlar.

8 Sizning sof daromadingizni hisoblang. Bu teng: operatsion daromad va boshqa daromadlar, boshqa xarajatlar.

Maslahatlar

- Daromadlar to'g'risidagi hisobot ma'lum bir vaqtni o'z ichiga oladi. Bu vaqt ichida yuqoridagi barcha qiymatlarni hisobga olish kerak. Vaqt davri daromadlar to'g'risidagi hisobotning yuqori qismida ko'rsatilishi kerak.

Ogohlantirishlar

- Foyda va zarar to'g'risidagi hisobotda pul tushumlarining manbalari va ularni sarflash yo'nalishlari ko'rsatilmagan. Ular pul oqimi to'g'risidagi hisobotda aks ettiriladi.