Muallif:

Morris Wright

Yaratilish Sanasi:

22 Aprel 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

- Qadam bosish

- 3-dan 1-usul: Byudjetni tayyorlash

- 3-dan 2-usul: Yaxshi odatlarni rivojlantirish

- 3-dan 3-usul: Ko'ngil ochishning arzon usullarini topish

- Maslahatlar

Pulni boshqarish etarlicha qiyin, ammo siz qattiq byudjetga ega bo'lganingizda, bu imkonsiz. Dollarni cho'zish oson bo'lmasa-da, hamyoningizni ko'proq nazorat qilish uchun siz qilishingiz mumkin bo'lgan narsalar mavjud. Avvalo, har oyni rejalashtirish va ma'lum bir byudjetga rioya qilish orqali o'zingizni tartibga solishingiz kerak. Keyin bu erda ozgina qo'shimcha pulni tejash yo'llarini izlang va evrolarning qanchalik tez kirib kelayotganiga hayron qolasiz!

Qadam bosish

3-dan 1-usul: Byudjetni tayyorlash

Bir oy davomida jami daromadingizni bilib oling. Byudjetni qanday taqsimlashni aniqlashdan oldin, sizda qancha pul borligini aniq bilishingiz kerak. Daromadingizni turli manbalardan, shu jumladan doimiy ishingizdan va qo'shimcha daromadlardan, maktabdan olingan moliyaviy yordamdan yoki oilangiz yoki boshqalardan olgan moddiy yordamingizdan qo'shing.

Bir oy davomida jami daromadingizni bilib oling. Byudjetni qanday taqsimlashni aniqlashdan oldin, sizda qancha pul borligini aniq bilishingiz kerak. Daromadingizni turli manbalardan, shu jumladan doimiy ishingizdan va qo'shimcha daromadlardan, maktabdan olingan moliyaviy yordamdan yoki oilangiz yoki boshqalardan olgan moddiy yordamingizdan qo'shing. - Ko'pgina veksellar oyiga bir marta to'lanishi kerakligi sababli, oylik byudjetini qancha vaqt to'lashingizdan qat'iy nazar rejalashtirish odatda oson. Agar xohlasangiz, boshqa haftalar uchun byudjetingizni ham, masalan, haftalik yoki yillik byudjetni ham tuzishingiz mumkin.

- Qancha pul ishlashingizni taxmin qilish yaxshi, ayniqsa muntazam ish haqi olmasangiz, masalan, spektakl yoki mavsumiy ishda. Agar siz o'tgan yilgi ish haqi bilan daromad olishni kutmoqchi bo'lsangiz, oxirgi soliq deklaratsiyangizga qarang, shu yilgi daromadingiz qancha bo'lganligini bilib oling. Keyin oylik daromadingizni taxmin qilish uchun ushbu miqdorni 12 ga bo'ling.

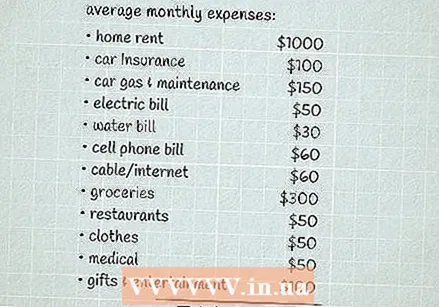

Bir oy ichida o'rtacha xarajatlaringizni hisoblang. Sizning xarajatlaringizga pul sarflagan barcha narsalar kiradi. Bunga har oyda bir xil bo'lgan doimiy xarajatlar, masalan, sizning ijara yoki ipoteka, avtoulov to'lovi, sug'urta va xizmat ko'rsatish turlari, shuningdek har oyda o'zgarib turadigan xarajatlar, masalan, oziq-ovqat va ko'ngil ochish xarajatlari kiradi.

Bir oy ichida o'rtacha xarajatlaringizni hisoblang. Sizning xarajatlaringizga pul sarflagan barcha narsalar kiradi. Bunga har oyda bir xil bo'lgan doimiy xarajatlar, masalan, sizning ijara yoki ipoteka, avtoulov to'lovi, sug'urta va xizmat ko'rsatish turlari, shuningdek har oyda o'zgarib turadigan xarajatlar, masalan, oziq-ovqat va ko'ngil ochish xarajatlari kiradi. - Siz nima sarf qilayotganingiz haqida yaxshi tasavvurga ega bo'lish uchun o'tgan oylardagi bank va kredit kartalaringiz bo'yicha ma'lumotlardan o'tishingiz mumkin. Agar sizda bular mavjud bo'lmasa yoki odatda siz sotib olishda naqd pul ishlatsangiz, taxminan bir oy davomida sarflagan barcha narsalaringizni hisobga olishga harakat qiling va undan keyin byudjetingizni aniqlang.

Boshlang'ich byudjetingizni aniqlash uchun daromaddan xarajatlarni olib tashlang. Byudjetga sodiq qolganingizga ishonch hosil qilishning eng yaxshi usuli bu mablag'ni allaqachon sarflaganingiz kabi qurishdir. Agar siz o'zingizning xarajatlaringizni daromadingizdan olib tashlasangiz va aniq 0 ga ega bo'lsangiz, byudjetingiz allaqachon muvozanatlashgan, ya'ni siz ishlaganingizdan ko'p yoki ozroq mablag 'sarflamaysiz.

Boshlang'ich byudjetingizni aniqlash uchun daromaddan xarajatlarni olib tashlang. Byudjetga sodiq qolganingizga ishonch hosil qilishning eng yaxshi usuli bu mablag'ni allaqachon sarflaganingiz kabi qurishdir. Agar siz o'zingizning xarajatlaringizni daromadingizdan olib tashlasangiz va aniq 0 ga ega bo'lsangiz, byudjetingiz allaqachon muvozanatlashgan, ya'ni siz ishlaganingizdan ko'p yoki ozroq mablag 'sarflamaysiz. - Ideal holda, siz ijobiy raqamni olasiz, ya'ni siz o'zingizning ish haqingizdan kamroq pul sarflaysiz. Bunday holda, siz o'zingizning jamg'armangizni ko'paytirishni yoki yangi xarajatlarni qo'shishni xohlamasangiz, byudjetga o'zgartirish kiritish shart emas.

- Agar siz salbiy raqamni olsangiz, siz har oy topganingizdan ko'proq pul sarflaysiz va xarajatlaringizni kamaytirish yo'lini topishingiz kerak bo'ladi.

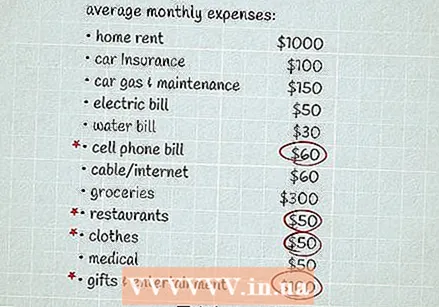

Qolgan narsalar etishmay qolganda, siz ularni qisqartirishingiz mumkin bo'lgan narsalarni qidiring. Ba'zan siz qog'ozda ko'rmaguningizcha narsalar uchun qancha pul sarflayotganingizni sezmaysiz. Xarajatlaringizni ko'rib chiqing va ko'p pul sarflagan narsangiz borligini tekshiring. Keyin ushbu xarajatlar sizning ustuvorliklaringizga mos keladimi-yo'qligini o'ylab ko'ring. Agar yo'q bo'lsa, bu siz har oy pul tejashingiz mumkin bo'lgan maydon bo'lishi mumkin.

Qolgan narsalar etishmay qolganda, siz ularni qisqartirishingiz mumkin bo'lgan narsalarni qidiring. Ba'zan siz qog'ozda ko'rmaguningizcha narsalar uchun qancha pul sarflayotganingizni sezmaysiz. Xarajatlaringizni ko'rib chiqing va ko'p pul sarflagan narsangiz borligini tekshiring. Keyin ushbu xarajatlar sizning ustuvorliklaringizga mos keladimi-yo'qligini o'ylab ko'ring. Agar yo'q bo'lsa, bu siz har oy pul tejashingiz mumkin bo'lgan maydon bo'lishi mumkin. - Masalan, agar siz hammasini qo'shsangiz, ishdan uyga qaytishda har kuni gazak va gazlangan ichimliklarga qancha pul sarflayotganingizga hayron bo'lishingiz mumkin. Bu sizga osonlikcha xalos bo'lishingiz mumkin bo'lgan narsa bo'lishi mumkin va siz bu pulni juda kerakli narsaga ishlatishingiz mumkin!

- Esingizda bo'lsa, ehtimol siz byudjetga sodiq qolishingiz mumkin, agar u real bo'lsa, shuning uchun har doim o'zingizni yoqtirish uchun ozgina pul qoldiring. Agar sizga bu juda yoqsa, yangi restoranlarga borishni yoki kitob sotib olishni to'xtatishingiz shart emas - shunchaki ortiqcha pul sarflamaslik uchun sarflagan pulingizga ehtiyot bo'ling.

- Barcha ortiqcha xarajatlaringizni qisqartirishingiz shart emas, ammo pulingiz qayerga ketayotganini tushunishingiz kerak. Shunday qilib, siz o'zingiz uchun juda muhim bo'lgan narsalarga pul sarflayotganingizni bilib olasiz va ortiqcha mablag 'sarflashingiz mumkin emas.

Qolgan pullarning bir qismini har oy tejang. Qattiq byudjetga ega bo'lganingizda qo'shimcha pulni ajratish haqiqatan ham qiyin bo'lib tuyulishi mumkin. Biroq, cho'chqachilik bankiga ega bo'lish juda zarur, ayniqsa, favqulodda vaziyatni moliyaviy imkoniyatga ega bo'lmasangiz. Favqulodda vaziyatda 3-6 oy vaqt sarflaganingiz ma'qul, ammo bularning hammasini birdan saqlab qololmasangiz yaxshi bo'ladi. Agar siz oyiga atigi 5 yoki 10 dollar tejash uchun ish boshlasangiz ham, masalan, jarohat olganingizda, kutilmagan xarajatlarda yoki daromadingizni yo'qotganingizda qo'shimcha pul mablag'larini qo'lingizda ushlab turishingizga yordam beradi.

Qolgan pullarning bir qismini har oy tejang. Qattiq byudjetga ega bo'lganingizda qo'shimcha pulni ajratish haqiqatan ham qiyin bo'lib tuyulishi mumkin. Biroq, cho'chqachilik bankiga ega bo'lish juda zarur, ayniqsa, favqulodda vaziyatni moliyaviy imkoniyatga ega bo'lmasangiz. Favqulodda vaziyatda 3-6 oy vaqt sarflaganingiz ma'qul, ammo bularning hammasini birdan saqlab qololmasangiz yaxshi bo'ladi. Agar siz oyiga atigi 5 yoki 10 dollar tejash uchun ish boshlasangiz ham, masalan, jarohat olganingizda, kutilmagan xarajatlarda yoki daromadingizni yo'qotganingizda qo'shimcha pul mablag'larini qo'lingizda ushlab turishingizga yordam beradi. - O'zingizga tejash maqsadini qo'ying va unga rioya qilganingizga ishonch hosil qiling, masalan, har hafta ish haqingizdan 10 dollar tejash orqali. Agar siz har bir to'lovdan o'zingizning jamg'armangizning bir qismini avtomatik ravishda ushlab tursangiz, yordam berishi mumkin. Shunday qilib, siz qo'shimcha naqd pulni hech qachon ko'rmaganday tezda sog'inmaysiz.

- O'zingizning hisob-kitoblaringizni to'lash va pul sarflash uchun mo'ljallangan mablag'lardan ko'ra, o'zingizning mablag'laringizni alohida hisobvaraqda saqlang, shunda siz tasodifan bu mablag'lardan foydalanmang.

- Favqulodda mablag'larni yig'ib olgandan so'ng, siz ta'tilga chiqish yoki avtomobil sotib olish kabi yangi tejash maqsadlarini belgilashingiz mumkin.

3-dan 2-usul: Yaxshi odatlarni rivojlantirish

Barcha hisob-kitoblarni o'z vaqtida to'lashga yordam beradigan taqvim saqlang. Agar tasodifan hisob-kitobni to'lash kerakligini unutib qo'ysangiz, undan keyin siz qo'shimcha xarajatlar va jarimalar to'lashingiz kerak bo'lishi mumkin. Bunga yo'l qo'ymaslik uchun har bir hisobingizning amal qilish muddatini kuzatib borish uchun taqvimdan foydalanishingiz mumkin. Tez-tez tekshirib turing va har bir to'langan to'lovni belgilang. Kelgusi oy uchun byudjetni rejalashtirish uchun har bir hisob-fakturaning miqdorini uni to'laganingizda taqvimingizga yozing.

Barcha hisob-kitoblarni o'z vaqtida to'lashga yordam beradigan taqvim saqlang. Agar tasodifan hisob-kitobni to'lash kerakligini unutib qo'ysangiz, undan keyin siz qo'shimcha xarajatlar va jarimalar to'lashingiz kerak bo'lishi mumkin. Bunga yo'l qo'ymaslik uchun har bir hisobingizning amal qilish muddatini kuzatib borish uchun taqvimdan foydalanishingiz mumkin. Tez-tez tekshirib turing va har bir to'langan to'lovni belgilang. Kelgusi oy uchun byudjetni rejalashtirish uchun har bir hisob-fakturaning miqdorini uni to'laganingizda taqvimingizga yozing. - Sizga mos keladigan taqvim tizimini toping! Masalan, agar siz ko'p vaqtni telefoningizda o'tkazsangiz, taqvim yoki hisob-fakturani kuzatish dasturidan foydalanishni afzal ko'rishingiz mumkin. Agar siz jismoniy taqvimni ishlatishni ma'qul ko'rsangiz, uni tez-tez ko'riladigan joyga osib qo'ying, masalan, muzlatgichda yoki stol yonida.

- Avtomatik to'lovlarni sozlash ham amal qilish muddatini o'tkazib yubormaslikka yordam beradi. Albatta, siz hali ham hisobingizni kalendarda saqlashni xohlashingiz mumkin, shunda siz har doim sizning hisobingizdan nima debet qilinayotganini bilib olasiz. Bundan tashqari, to'lov muvaffaqiyatli amalga oshirilganligini tekshirish uchun bank hisobingizni onlayn tekshiring.

- Kechiktirilgan to'lovlarni amalga oshirish, shuningdek, kredit balingizga salbiy ta'sir ko'rsatishi mumkin. Bu uzoq muddatda ko'proq pul talab qilishi mumkin, chunki siz avtoulov krediti yoki ipoteka kabi narsalar uchun ko'proq foiz to'lashingiz kerak bo'ladi.

Kredit kartani darhol to'lay olmasangiz, uni ishlatishdan saqlaning. Qattiq byudjetda bo'lganingizda, har bir dollar muhim va har oy foizlar uchun pul sarflashni xohlamaysiz. Biror narsani faqat naqd pul bilan to'lashga qodir bo'lsang sotib oling. Agar siz kredit kartadan foydalansangiz, oyning oxirigacha to'liq miqdorini to'lang.

Kredit kartani darhol to'lay olmasangiz, uni ishlatishdan saqlaning. Qattiq byudjetda bo'lganingizda, har bir dollar muhim va har oy foizlar uchun pul sarflashni xohlamaysiz. Biror narsani faqat naqd pul bilan to'lashga qodir bo'lsang sotib oling. Agar siz kredit kartadan foydalansangiz, oyning oxirigacha to'liq miqdorini to'lang. - Agar sizda kredit kartalaringiz bo'lsa, ularni byudjetingizga to'g'ri kelmaydigan impulsiv xaridlar uchun ishlatish juda oson. Afsuski, bu sizni oxir-oqibat qarzga botirishi mumkin. Agar siz sarf-xarajatlaringizni nazorat qilishda qiynalayotgan bo'lsangiz, ehtimol kredit kartalariga umuman ega bo'lmaslik yaxshiroqdir. Buning o'rniga, onlayn xarid qilish kabi narsalar uchun bank kartasidan foydalaning.

Kommunal xizmatlar uchun pulni tejash uchun uyda elektr va suvni tejang. Kommunal xizmatlar uchun to'lovlar, ehtimol sizning oylik byudjetingizning katta qismini tashkil qilishi mumkin, shuning uchun uni kamaytirish yo'llarini topish katta o'zgarishlarga olib kelishi mumkin. Energiya tejaydigan yangi jihozlarni tejash uchun biroz vaqt ketishi mumkin, ammo yil davomida tejashga yordam beradigan juda ko'p mayda narsalar ham bor, masalan.

Kommunal xizmatlar uchun pulni tejash uchun uyda elektr va suvni tejang. Kommunal xizmatlar uchun to'lovlar, ehtimol sizning oylik byudjetingizning katta qismini tashkil qilishi mumkin, shuning uchun uni kamaytirish yo'llarini topish katta o'zgarishlarga olib kelishi mumkin. Energiya tejaydigan yangi jihozlarni tejash uchun biroz vaqt ketishi mumkin, ammo yil davomida tejashga yordam beradigan juda ko'p mayda narsalar ham bor, masalan. - Qishda isitishni bir necha daraja pastga tushiring yoki yozda konditsionerdan kamroq foydalaning.

- Yozda quyosh nuri tushmasligi va konditsioner xarajatlarini tejash uchun pardalar va pardalarni yopiq holda saqlang.

- Izolyatsiyani tekshirish va ob-havoni tozalash va kerak bo'lganda ularni ta'mirlash yoki almashtirish.

- Suv uchun sarflanadigan mablag'ni tejash uchun kam quvvatli dush boshlarini o'rnating.

- Qozonning haroratini 49 ° S ga tushirish.

- Suv iste'molini cheklash uchun taymerga dush.

Hamma narsa uchun taqqoslash do'koni. Internet tufayli har xil mahsulot va xizmatlarni sotib olishdan oldin ularni taqqoslash hech qachon oson bo'lmagan. Kiyim-kechak va poyabzaldan tortib mobil telefonlar va avtomobillarni sug'urtalashga qadar eng yaxshi bitimni qidirib, byudjetingizdan maksimal darajada foydalaning.

Hamma narsa uchun taqqoslash do'koni. Internet tufayli har xil mahsulot va xizmatlarni sotib olishdan oldin ularni taqqoslash hech qachon oson bo'lmagan. Kiyim-kechak va poyabzaldan tortib mobil telefonlar va avtomobillarni sug'urtalashga qadar eng yaxshi bitimni qidirib, byudjetingizdan maksimal darajada foydalaning. - Bundan tashqari, siz sotib olishni rejalashtirgan narsalar uchun sotuvlar va tushumlarni Internetda kuzatib borishingiz mumkin. Biroq, narsalar sotuvda bo'lgani uchun ularni sotib olish vasvasasidan qochishga harakat qiling - agar shunday bo'lsa, siz aslida hech narsani tejamaysiz!

Haftada ovqatlanishingizni rejalashtiring. Uyda ovqat pishirish deyarli har doim ham arzonroq, ayniqsa, menyuingizni oldindan rejalashtirsangiz. Sotish uchun nima borligini ko'rish uchun har hafta mahalliy gazetangizda yoki Internetda oziq-ovqat do'konlari e'lonlarini ko'rib chiqing. Keyin hafta davomida oilangiz bilan birga iste'mol qiladigan ovqatlarni rejalashtiring. Ro'yxatingizga yopishib olsangiz, do'konga borishda ortiqcha sarf-xarajatlardan qochishingiz kerak.

Haftada ovqatlanishingizni rejalashtiring. Uyda ovqat pishirish deyarli har doim ham arzonroq, ayniqsa, menyuingizni oldindan rejalashtirsangiz. Sotish uchun nima borligini ko'rish uchun har hafta mahalliy gazetangizda yoki Internetda oziq-ovqat do'konlari e'lonlarini ko'rib chiqing. Keyin hafta davomida oilangiz bilan birga iste'mol qiladigan ovqatlarni rejalashtiring. Ro'yxatingizga yopishib olsangiz, do'konga borishda ortiqcha sarf-xarajatlardan qochishingiz kerak. - Bir nechta ovqatda bir xil ingredientlardan foydalanishga harakat qiling. Misol uchun, agar siz qovurilgan bo'lak va katta sumka kartoshka sotib olsangiz, kechki ovqat uchun kartoshka pyuresi va sosli go'sht bilan qovurishdan foydalanishingiz mumkin. Keyin ertasi kuni siz tushlik paytida sendvichlarda qolgan qovurilgan go'shtni berishingiz mumkin va ertasi kuni kechqurun kartoshkaning qolgan qismini kartoshka uchun kechki ovqat uchun ishlating.

- Proteinlar va sabzavotlar qimmat bo'lishi mumkin. Yulaf po'sti, kepakli makaron, kartoshka, jigarrang guruch va loviya kabi har xil ovqatlarni arzon, to'ldiruvchi taomlar bilan ta'minlang.

- Oziq-ovqat mahsulotlarini katta hajmda sotib olish ko'pincha arzonroq bo'ladi, lekin kattaroq variant aslida arzonroq bo'lishini bilish uchun har doim ham mahsulot narxini (yoki hajmining narxini) hisoblab chiqavermang. Bundan tashqari, yaroqlilik muddati tugashidan oldin barchasini ishlatishingizga ishonchingiz komil bo'lsa, faqat biron narsani sotib oling.

Imkoniyatingiz boricha ikkinchi darajali xarid qiling. Ikkinchi qo'l kiyimlar, mebellar, uy-ro'zg'or buyumlari va hattoki transport vositalarini sotib olish orqali ko'p pul tejashingiz mumkin. Do'konlarga kerakli narsa uchun pul to'lashdan oldin, mahalliy tejamkor do'konlarni, ijtimoiy tarmoqlar bozorlarini va onlayn qayta sotiladigan saytlarni tekshirib ko'ring.

Imkoniyatingiz boricha ikkinchi darajali xarid qiling. Ikkinchi qo'l kiyimlar, mebellar, uy-ro'zg'or buyumlari va hattoki transport vositalarini sotib olish orqali ko'p pul tejashingiz mumkin. Do'konlarga kerakli narsa uchun pul to'lashdan oldin, mahalliy tejamkor do'konlarni, ijtimoiy tarmoqlar bozorlarini va onlayn qayta sotiladigan saytlarni tekshirib ko'ring. - Sotib olishdan oldin ishlatilgan mahsulotni sinchkovlik bilan tekshirib ko'ring - uyga kelganda pulni tejab olmaysiz va uni yirtiq yoki singan holda topasiz, chunki uni almashtirishingiz kerak bo'ladi. Bu, ayniqsa transport vositasi yoki jihoz kabi o'zingiz ta'mirlashingiz mumkin bo'lmagan kattaroq buyumlarga taalluqlidir.

- Agar siz biron bir narsani yangi sotib olishni xohlasangiz, mavsumdan tashqari mahsulotlarga chegirmalar topish uchun joyni tekshirib ko'ring. Masalan, ba'zida ob-havo soviy boshlaganda juda arzon mayo, kalta shim va tanki topishingiz mumkin va Rojdestvo bezaklarini sotib olish uchun eng yaxshi vaqt odatda bayramdan keyingi kun bo'ladi.

3-dan 3-usul: Ko'ngil ochishning arzon usullarini topish

Parklar va piyoda yo'llar kabi jamoat joylarini o'rganing. Siz byudjet hisobiga yashayotganingiz kun bo'yi uyda o'tirishingiz kerak degani emas. Ob-havo yaxshi bo'lsa, sevimli mahalliy bog'ingizga boring, yaqin atrofdagi piyoda piyoda piyoda boring yoki go'zal manzarali go'zal joyga boring. Toza havoda bo'lish sizning kayfiyatingizni ko'tarishga yordam beradi, shuningdek, tashqariga chiqish uchun hech qanday xarajat yo'q!

Parklar va piyoda yo'llar kabi jamoat joylarini o'rganing. Siz byudjet hisobiga yashayotganingiz kun bo'yi uyda o'tirishingiz kerak degani emas. Ob-havo yaxshi bo'lsa, sevimli mahalliy bog'ingizga boring, yaqin atrofdagi piyoda piyoda piyoda boring yoki go'zal manzarali go'zal joyga boring. Toza havoda bo'lish sizning kayfiyatingizni ko'tarishga yordam beradi, shuningdek, tashqariga chiqish uchun hech qanday xarajat yo'q! - To'ldiriladigan suv idishlari va popkorn kabi arzon gazaklarni olib keling, shunda siz yo'lda pul sarflashni xohlamaysiz!

Yaqin atrofingizdagi bepul kontsert va tadbirlarga boring. Shahar xizmati, yangiliklar nashrlari va tadbir tashkilotchilaridan xabardor bo'lish uchun ijtimoiy tarmoqlardan foydalaning. Shu tarzda siz o'zingizning mintaqangizda bo'lib o'tadigan turli xil voqealar to'g'risida yaxshiroq ma'lumot olishingiz mumkin. Bepul yoki arzon konsert, ochiq osmon ostidagi festival yoki boshqa ommaviy tadbirlar to'g'risida eshitganingizda, do'stlaringizni olib keling va quvnoq, bepul kundan zavqlaning!

Yaqin atrofingizdagi bepul kontsert va tadbirlarga boring. Shahar xizmati, yangiliklar nashrlari va tadbir tashkilotchilaridan xabardor bo'lish uchun ijtimoiy tarmoqlardan foydalaning. Shu tarzda siz o'zingizning mintaqangizda bo'lib o'tadigan turli xil voqealar to'g'risida yaxshiroq ma'lumot olishingiz mumkin. Bepul yoki arzon konsert, ochiq osmon ostidagi festival yoki boshqa ommaviy tadbirlar to'g'risida eshitganingizda, do'stlaringizni olib keling va quvnoq, bepul kundan zavqlaning! - Esingizda bo'lsin, ushbu tadbirlarning aksariyati oziq-ovqat, hunarmandchilik va esdalik sovg'alari sotadigan sotuvchilarni o'z ichiga oladi. Odatda bular juda qimmat, shuning uchun siz biror narsa sotib olishga moyil bo'lsangiz, pulingizni uyda qoldiring.

- Agar siz katta musiqa festivaliga borishni xohlasangiz, lekin chiptalarni sotib olishga qodir bo'lmasangiz, ularning veb-saytidan ko'ngillilar kerak yoki yo'qligini tekshiring. Ko'plab festivallar ko'ngillilarga ma'lumot chodirlari yoki savdo rastalarida yordam evaziga bepul kirish huquqini beradi.

Bepul kitoblarni o'qish uchun kutubxonaga tashrif buyuring. Bugungi kunda aksariyat odamlar ko'p vaqtni o'qish uchun sarflashadi, ammo aksariyat vaqt ularning telefonlarida. Ijtimoiy tarmoqlarda beparvolik bilan harakat qilishdan ko'ra, siz o'zingizga yordam beradigan kitoblar, avtobiografiya, sarguzasht hikoyalari yoki romanlaringizni xohlaysizmi, mahalliy kutubxonangiz javonlarini aylanib, fikringizni boyitishingiz mumkin.

Bepul kitoblarni o'qish uchun kutubxonaga tashrif buyuring. Bugungi kunda aksariyat odamlar ko'p vaqtni o'qish uchun sarflashadi, ammo aksariyat vaqt ularning telefonlarida. Ijtimoiy tarmoqlarda beparvolik bilan harakat qilishdan ko'ra, siz o'zingizga yordam beradigan kitoblar, avtobiografiya, sarguzasht hikoyalari yoki romanlaringizni xohlaysizmi, mahalliy kutubxonangiz javonlarini aylanib, fikringizni boyitishingiz mumkin. - Shuningdek, kutubxonada yashamasangiz, onlayn yoki bepul elektron kitoblarni qidirishingiz mumkin.

Uy atrofidagi narsalar bilan bolalarni rohatlanishga o'rgating. Agar uyda bolalaringiz bo'lsa, ularni kiyinishga, yangi o'yinlar yasashga va yaqin atrofdagi narsalardan hunarmandchilik qilishga undang. Bolalar ajoyib fantaziyalarga ega va ularga zavq olish uchun eng yaxshi o'yinchoqlar yoki eng yangi jihozlar kerak emas. Biroq, ular ba'zida ozgina ilhomdan foydalanishlari mumkin

Uy atrofidagi narsalar bilan bolalarni rohatlanishga o'rgating. Agar uyda bolalaringiz bo'lsa, ularni kiyinishga, yangi o'yinlar yasashga va yaqin atrofdagi narsalardan hunarmandchilik qilishga undang. Bolalar ajoyib fantaziyalarga ega va ularga zavq olish uchun eng yaxshi o'yinchoqlar yoki eng yangi jihozlar kerak emas. Biroq, ular ba'zida ozgina ilhomdan foydalanishlari mumkin - Masalan, siz shlyapalarni gazetadan buklab, so'ng ularni pirat shlyapaga o'xshatish uchun bezashingiz mumkin. Unda siz kartondan qilich yasashingiz va tushdan keyin qaroqchilar kabi yugurishingiz mumkin! O'yin davomida bolalarni zeriktirmaslik uchun siz hatto uy qurilishi xaritalari bilan to'ldirilgan ovchilarni ovlashni rejalashtirishingiz mumkin.

- Keyinchalik bolalarga pulni yaxshi tushunish uchun, ular bilan dollar qiymati, tejash va sarmoyalash qanday ishlashi haqida erta gaplashing. Bu bir tomonlama suhbat emas, balki ochiq, davom etadigan suhbat bo'lsin.

Maslahatlar

- Qoldiqni sumkada saqlang. Agar avvalgi ovqatdan qolgan ovqat bo'lsa, ularni tushlik uchun ish joyiga yoki maktabga olib boring.

- Agar sizga oziq-ovqat olishda yordam kerak bo'lsa, mahalliy oziq-ovqat bankiga tashrif buyurishni o'ylab ko'ring.

- Katta impulsiv xaridlarni amalga oshirmaslik uchun, 100 dollar kabi xarajatlar chegarasini belgilab ko'ring. Agar uning narxi ushbu limitdan oshsa, uni sotib olishdan oldin 24 soat kutishga rozilik bering.

- Agar siz kabel yoki sun'iy yo'ldosh televideniesi narxidan voz kechishni istasangiz, Netflix, Prime Video yoki Hulu kabi oqim xizmatiga o'tishni harakat qilib ko'ring.

- Agar byudjetingiz tugab qolsa, o'zingizga g'azablanmang. Har qanday yangi odat o'zini tabiiy his qilish uchun mashq qiladi, shuning uchun harakat qilib ko'ring.