Muallif:

Laura McKinney

Yaratilish Sanasi:

4 Aprel 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

Operatsion qo'shimcha xarajatlar - bu sizning kompaniyangiz juda ko'p buyurtma berishidan yoki me'yorida ishlashidan qat'i nazar, o'zingizning biznesingizni yuritish uchun to'laydigan xarajatlardir. Umumiy operatsion xarajatlarni yaxshi boshqarish korxonalarga o'z mahsulotlari / xizmatlari uchun ishlab chiqarish narxlarini yaxshilashga yordam beradi, shuningdek, korxonada xarajatlarni tejash va modellarni qayta tartibga solish usullarini ko'rsatadi. biznes. Biroq, bu imtiyozlar faqat ehtiyotkor va g'ayratli buxgalterlardan olinadi. Shunday qilib, umumiy operatsion xarajatlarni hisoblashning eng yaxshi usulini topish uchun o'qing.

Qadamlar

3-usulning 1-usuli: Bosh operatsion xarajatlarni aniqlash

Umumiy operatsion xarajatlar sizning mahsulotingiz bilan bevosita bog'liq bo'lmagan xarajatlar ekanligini tushunib oling. Qo'shimcha xarajatlar bilvosita xarajatlar deb ham ataladi. Ijara, ma'muriy xodimlarning ish haqi, mashinalarni ta'mirlash xarajatlari va marketing xarajatlari kabi bilvosita xarajatlar sizning biznesingiz uchun juda muhimdir va doimiy ravishda bo'lishi kerak.

- Bizning misolimizda pochta aloqasi va sug'urta kabi bilvosita xarajatlar biznes uchun juda muhimdir, ammo mahsulotni yaratish uchun to'g'ridan-to'g'ri xarajatlar emas.

- Umumiy ekspluatatsiya xarajatlarini hisoblashda doimo doimiy yoki o'zgaruvchan xarajat deb hisoblanadigan narsalarga e'tibor bering. Ruxsat etilgan xarajatlar - doimiy raqamlar, o'zgaruvchan xarajatlar - bu qat'iy faoliyat va ishlab chiqarish darajasi bilan o'zgarib turadigan raqamlar.

Iltimos, to'g'ridan-to'g'ri narx - bu mahsulot yoki xizmatni yaratish xarajatlari. Ushbu xarajatlar xaridorning sizning mahsulotingizga bo'lgan talabiga va sizning kirish materiallaringizning bozor narxiga qarab o'zgarib turadi. Agar siz nonvoyxonani ochsangiz, to'g'ridan-to'g'ri xarajatlar ish haqi va ingredientlar bo'ladi. Agar siz klinikani ochsangiz, to'g'ridan-to'g'ri xarajatlar shifokorning ish haqi, stetoskop va boshqalar.- Yuqorida aytib o'tilganidek, eng keng tarqalgan to'g'ridan-to'g'ri xarajatlar ish haqi va moddiy xarajatlardir.

- Oddiy qilib aytganda, to'g'ridan-to'g'ri xarajatlar ishlab chiqarish liniyasidagi narsalar uchun, bilvosita xarajatlar ishlab chiqarish liniyasining "asosiy" qismiga to'lanadi.

Har bir oy, chorak yoki yil uchun har bir xarajatlar toifasini sanab o'tadigan ro'yxatni yarating. Siz maxsus intervallarni tanlashingiz mumkin va odatda kompaniyalar xarajatlarni oylar bo'yicha tahlil qiladilar.- Siz tanlagan vaqtni aniqlang. Agar siz oylik bilvosita xarajatlarni hisoblasangiz, oylik to'g'ridan-to'g'ri xarajatlarni ham hisoblashingiz kerak bo'ladi.

- Ma'lumotlaringizni yanada samarali va oson boshqarishda yordam berish uchun QuickBooks, Excel yoki Freshbooks kabi dasturlardan foydalaning.

- Sizning xarajatlaringiz qaerda bo'lishidan tashvishlaning. Qo'shimcha xarajatlarni hisoblashdan oldin sizda umumiy xarajatlarning rasmlari bo'lishi kerak.

Endi umumiy operatsion xarajatlarni qidirib toping (bilvosita xarajatlar). Kompaniyalar soliqlar, ijara haqi, sug'urta, litsenziyalar uchun to'lovlar, kommunal xizmatlar uchun xarajatlar, buxgalteriya hisobi va yuridik xarajatlar, ma'muriy xodimlarning ish haqi, texnik xizmat ko'rsatish xarajatlari kabi xarajatlarni to'lashlari kerak. uskunalar va boshqalar. Barcha bilvosita xarajatlarni qidirib toping.- Biron bir to'lovni e'tiborsiz qoldirmasligingizga ishonch hosil qilish uchun o'tgan xarajatlar va hisob-kitob hisobotlarini ko'rib chiqing.

- Davomiy xarajatlar haqida unutmang, masalan, yangi litsenziya olish uchun ariza berish yoki ariza berish kabi xarajatlar. Ushbu xarajatlar kamroq tarqalgan bo'lsa-da, ular hali ham umumiy operatsion xarajatlar sifatida hisoblanadi.

Eski xarajatlarni ishlating yoki aniq narxingizni bilmasangiz, ularni hisoblang. Agar siz yangi yoki ishbilarmon bo'lishni istasangiz, etkazib berish, ishchi kuchi va boshqa mumkin bo'lgan qo'shimcha xarajatlar to'g'risida to'liq tadqiq qilishingiz kerak.

- Agar sizda eski buxgalteriya ma'lumotlari mavjud bo'lsa, siz ulardan foydalanishingiz va kelgusi yil xarajatlar rejasida qo'llashingiz mumkin. Rejadagi raqamlar, odatda, agar siz o'zingizning biznes-rejangizda katta o'zgarishlar kiritmasangiz, yillar davomida bir xil bo'ladi.

- G'ayritabiiy ravishda yuzaga keladigan xarajatlar ta'sirini minimallashtirish uchun o'rtacha 3-4 oylik xarajatlar.

Sizning biznes modelingiz asosida ro'yxatdagi xarajatlarni to'g'ridan-to'g'ri va bilvosita xarajatlarga ajrating. Turli xil biznes yo'nalishlari turli xil bo'linmalarga ega bo'ladi va siz ushbu bo'limga o'zingiz qaror qilishingiz kerak. Masalan, yuridik xarajatlar, odatda ishlab chiqarish xarajatlarining bo'linishi hisoblanadi, ammo agar siz yuridik firmani boshqarsangiz, ular biznesga bevosita hissa qo'shadi.

- Agar siz hali ham bo'linish bilan aralashsangiz, ortiqcha xarajatlarni ishlab chiqarishni darhol to'xtatsangiz ham to'laydigan xarajatlar deb o'ylang. Xo'sh, umumiy xarajatlar qancha?

- Har safar yangi xarajatlarga duch kelganingizda ushbu ro'yxatni yangilang.

Umumiy operatsion xarajatlarni olish uchun barcha bilvosita xarajatlarni qo'shing. Bu sizning biznesingizni yuritish uchun to'lashingiz kerak bo'lgan xarajatdir. Yuqoridagi misolda dastlabki qo'shimcha xarajatlar 16 800 AQSh dollarini tashkil etadi. Agar siz biznesni rejalashtirmoqchi bo'lsangiz, bu muhim raqam. reklama

3-dan 2-usul: Bosh operatsion xarajatlarni chuqurlashtirish

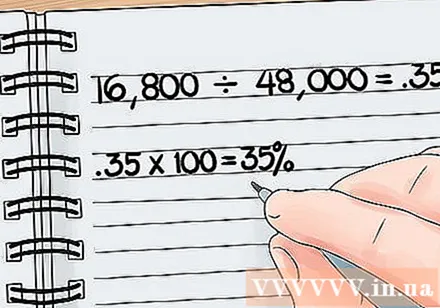

Sizning umumiy xarajatlaringiz bo'yicha qo'shimcha xarajatlaringizning foizini hisoblang. Ushbu foiz sizning kompaniyangiz operatsiyalarni davom ettirish uchun qancha mablag 'sarflayotganini va mahsulot ishlab chiqarish uchun qancha mablag' sarflayotganligini ko'rsatadi. Keling, foizlarni hisoblab chiqamiz:

- Keyinchalik, bilvosita xarajatlarni to'g'ridan-to'g'ri xarajatlar bilan taqsimlang. Yuqoridagi misolda bilvosita xarajatlar koeffitsienti 0,35 (16,800 / 48,000 = 0,35).

- Ushbu raqamni 100 ga ko'paytirish bizga operatsion xarajatlar foizini beradi. Bu erda biz 35% stavkaga egamiz.

- Bu shuni anglatadiki, sizning kompaniyangiz ishlab chiqarilgan har bir mahsulot uchun sud xarajatlari, ma'muriy xodimlar, kosmik ijaralar va boshqalarga umumiy xarajatlarning 35 foizini sarflaydi.

- Umumiy operatsion xarajatlar qancha past bo'lsa, foyda shunchalik katta bo'ladi. Demak, operatsion xarajatlarning past nisbati yaxshi narsa.

Keyin kompaniyangizning umumiy operatsion xarajatlarini boshqa kompaniyalar bilan taqqoslang. Bu erda taxmin qilinishicha, nisbatan o'xshash to'g'ridan-to'g'ri xarajatlarni to'laydigan kompaniyalar va umumiy operatsion xarajatlarning ulushi pastroq bo'lgan kompaniyalar mahsulot sotishda ko'proq pul ishlashadi. Sizning umumiy operatsion xarajatlaringizni qisqartirish orqali sizning kompaniyangiz mahsulotlarni raqobatbardosh narxda sotishi yoki / va undan yuqori foyda olishlari mumkin. reklama

3-dan 3-usul: Biznes samaradorligini oshirish uchun umumiy operatsion xarajatlardan foydalanish

Resurslardan qanchalik samarali foydalanayotganingizni bilish uchun qo'shimcha xarajatlarni ish haqi bo'yicha taqsimlang. Bir xodim uchun operatsion xarajatlarning umumiy foizini olish uchun 100 ga ko'paytiring.

- Agar koeffitsient past bo'lsa, demak, sizning kompaniyangiz iqtisodiy jihatdan samarali bo'ladi.

- Agar stavka yuqori bo'lsa, ehtimol sizning kompaniyangiz juda ko'p ishchi ishlaydi.

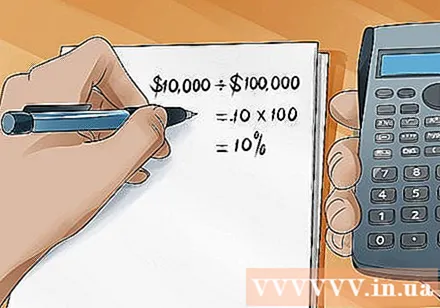

Sizning qo'shimcha xarajatlaringizga sarf qilinadigan savdolaringizning foizini hisoblang. Xarajatlarni sotish bo'yicha taqsimlang, so'ngra foizni olish uchun 100 ga ko'paytiring. Bu sizning biznesingizni davom ettirish uchun etarlicha tovar / xizmat sotayotganingizni aniqlashning oson yo'li.

- Masalan, mening kompaniyam sovun sotishda oyiga 100000 dollar sotadigan bo'lsa va men uni ushlab turish uchun 10000 dollar to'lashim kerak bo'lsa, demak, men savdo operatsiyalarining 10 foizini umumiy operatsion xarajatlar uchun to'layman.

- Ushbu nisbat qanchalik baland bo'lsa, foyda darajasi past bo'ladi

Agar ushbu stavkalar yuqori bo'lsa, umumiy operatsion xarajatlarni qisqartirish yoki boshqarish usullarini toping. Bu juda ko'p foyda keltirmaslikning asosiy sabablaridan biridir. Ehtimol siz juda ko'p ijara haqini to'laysiz yoki umumiy operatsion xarajatlaringizni qoplash uchun ko'proq mahsulot sotishingiz kerak bo'lishi mumkin. Ehtimol, sizda juda ko'p ishchilar bor va xodimlarning samarali ishlashi uchun qat'iy menejment emas. Sizning biznes modelingizni yanada tahlil qilish va o'zgartirishlar kiritish uchun ushbu raqamlardan foydalaning.

- Barcha sanoat tarmoqlari, kompaniyalar operatsion xarajatlarni to'lashi kerak, ammo bu xarajatlarni qat'iy boshqaradigan kompaniyalar ko'proq foyda olishadi.

- Biroq, yuqori xarajatlar umuman salbiy emas. Agar siz yaxshi jihozlar uchun yoki xodimlarning qoniqish uchun to'lasangiz, siz yuqori mehnat unumdorligi va yuqori foyda olishingiz mumkin.

Maslahat

- Agar siz o'tmishdagi umumiy operatsion xarajatlarni hisoblasangiz, unda siz hisoblash uchun mavjud raqamlardan foydalanishingiz mumkin. Agar kelgusi yillar uchun umumiy operatsion xarajatlaringizni taxmin qilishni istasangiz, hisoblash uchun o'rtacha ko'rsatkichlardan foydalanishingiz kerak. Masalan, kelajakdagi bilvosita xarajatlarni hisoblash uchun sizga o'tmishdagi ko'plab hisobot davrlarining ma'lumotlari kerak va kelajakda kompaniyada yuzaga kelishi mumkin bo'lgan har bir moddaning o'rtacha bilvosita narxini hisoblash kerak. Xuddi shu tarzda, kelajakdagi to'g'ridan-to'g'ri xarajatlarni hisoblash uchun siz o'rtacha xarajatlarni o'tmish va hozirgi ma'lumotlarga asoslanib baholashingiz kerak.Masalan, to'g'ridan-to'g'ri mehnat xarajatlari, o'rtacha soatlik ish haqini ma'lum bir davrda ishlagan soatlarning o'rtacha soniga ko'paytirish orqali hisoblab chiqilishi mumkin. Natijalar amalda qo'llanilganda aniq bo'lmasligi mumkin, ammo bu taxminiy taxmin bo'ladi.

- Operatsion xarajatlarning umumiy koeffitsientini doimiy ravishda oyma-oy, har chorakda va har yili kuzatib boring, tsikl, o'zgaruvchan his-tuyg'ular va xom ashyoning mavjudligi / narxiga bog'liq o'zgaruvchilar ta'sirini minimallashtirish. .

Ogohlantirish

- Yuqorida keltirilgan qadamlar miqdoriy ma'lumotlarni yaxshiroq tahlil qilishda yordam beradi. Har bir kompaniya noyobdir, shuning uchun operatsion xarajatlarni optimallashtirish aniq fan emas.