Muallif:

Peter Berry

Yaratilish Sanasi:

12 Iyul 2021

Yangilanish Sanasi:

1 Iyul 2024

Tarkib

Ish dunyosida sof hozirgi qiymat (shuningdek, NPV deb nomlanadi) moliyaviy qarorlarni qabul qilish uchun eng foydali vositalardan biri hisoblanadi. Odatda, NPV aktivni sotib olish yoki investitsiya kiritish uzoq muddatli istiqbolga mos keladimi-yo'qligini taxmin qilish uchun ishlatiladi, shunchaki ekvivalent miqdorni bankdagi omonat hisobvarag'iga kiritish emas. Odatda korporativ moliya dunyosida qo'llanilsa-da, u kundalik foydalanish uchun ham qo'llaniladi. Umuman olganda siz NPV ni NPV = ⨊ (P / (1 + i) t) - C formuladan foydalanib hisoblashingiz mumkin, bu erda P = Muayyan vaqtdagi pul daromadlari, i = Chegirma darajasi (yoki rentabellik darajasi), t = pul oqimining vaqti va C = dastlabki investitsiya qiymati.

Qadamlar

2-qismning 1-qismi: NPV-ni hisoblash

Dastlabki investitsiya narxini aniqlang. Bu yuqoridagi formulaning "C" dir. Ishbilarmonlik dunyosida sotib olingan va investitsiya qilingan mulk qiymati ko'pincha uzoq muddatda pul ishlashga qaratilgan. Ushbu turdagi investitsiyalar odatda investitsiyalarning boshlang'ich narxini - odatda sotib olingan mulk qiymatini o'z ichiga oladi.- Masalan, kichkina limonad stendini boshqarayotganingizni tasavvur qiling. Limon sharbatini qo'llaringiz bilan siqish o'rniga vaqt va kuch tejash uchun sharbat chiqargich sotib olishni o'ylaysiz. Agar matbuot 100 dollar tursa, bu 100 dollar sizning dastlabki sarmoyangizdir.

Tahlil qilish uchun vaqtni aniqlang. Bu yuqoridagi formuladagi "t" dir. Yuqorida ta'kidlab o'tilganidek, korxonalar va jismoniy shaxslar uzoq muddatda pul ishlash maqsadida sarmoyalar kiritadilar. Sarmoyangiz uchun NPVni hisoblash uchun siz o'zingizning kapitalingizni sarmoyadan qaytarib olish-qilmasligingizni aniqlash uchun aniq vaqtni belgilashingiz kerak. Ushbu vaqt oralig'ini bir necha vaqt birliklari bilan o'lchash mumkin, ammo aksariyat moliyaviy hisob-kitoblarda yil birligi ishlatiladi.- Yuqoridagi limonad stendimiz misolida, aytaylik, biz onlayn sotib olishni rejalashtirgan sharbat chiqargichni o'rganib chiqdik. Foydalanuvchilarning ko'pchilik sharhlariga ko'ra, mashina yaxshi ishlaydi, lekin odatda taxminan uch yildan keyin buziladi. Bunday holda, biz NPVni hisoblash davri sifatida uch yilni ishlatamiz, matbuot sizning dastlabki kapitalingizni qaytarib olishga yordam beradimi yoki yo'qligini aniqlash uchun.

Vaqti-vaqti bilan pul tushumini taxmin qiling. Bu yuqoridagi formuladagi "P". Sizga pul sarflagan vaqt davomida sarmoyangiz sizga qancha pul berishini taxmin qilishingiz kerak. Ushbu miqdorlar ("pul tushumlari" deb ham ataladi) aniq, ma'lum yoki o'lchovli bo'lishi mumkin. Ikkinchi holatda, vaqti-vaqti bilan korxonalar va moliya kompaniyalari aniq taxminlarni tuzish, biznes bo'yicha mutaxassislarni, tahlilchilarni va boshqalarni jalb qilish uchun ko'p vaqt va kuch sarflashadi.- Keling, limonad stendi misolida davom etamiz. O'tmishdagi mahsuldorligingiz va kelajakdagi eng yaxshi taxminlaringizga asoslanib, siz 100 dollarlik press yordamida birinchi yilda qo'shimcha $ 50, ikkinchi yilda $ 40 va $ 30 beradi deb o'ylaysiz. uchinchi yilda xodimlarning limonni siqib chiqarishga sarflagan vaqtini minimallashtirish (va shu bilan ish haqingizni to'lash xarajatlarini tejash). Bunday holda siz pul tushumingizni kutmoqdasiz: 1 yilda 50 dollar, 2 yilda 40 dollar va 3 yilda 30 dollar.

Tegishli chegirma stavkasini aniqlang. Bu yuqoridagi formuladagi "i" qiymati. Umuman olganda, yilda hozirgiKelajakda sizning mavjud pulingiz ko'proq qiymatga ega bo'ladi. Buning sababi shundaki, siz bu orada bo'lgan pulni tejashingiz va vaqt o'tishi bilan daromad olishingiz mumkin. Boshqacha qilib aytganda, bir yildan keyin 10 dollarga ega bo'lishdan ko'ra, bugun 10 dollarga egalik qilish yaxshiroqdir, chunki siz hozirda 10 dollar sarmoya kiritishingiz va bir yilda 10 dollardan ko'proq pul ishlashingiz mumkin. NPVni hisoblash uchun siz investitsiya hisobvarag'idagi foizlarni yoki siz tahlil qilayotgan investitsiyalarga o'xshash xavf darajasiga ega bo'lgan imkoniyatlarni bilishingiz kerak. U "diskontlash stavkasi" deb nomlanadi va foizda emas, balki o'nli raqam bilan ifodalanadi.

- Korporativ moliyalashtirishda firma kapitalining o'rtacha qiymati ko'pincha diskontlash stavkasini aniqlash uchun ishlatiladi. Oddiyroq vaziyatda siz tahlil qilayotgan sarmoyangizni jalb qilish o'rniga siz kiritishingiz mumkin bo'lgan mablag'laringiz, kapital qo'yilmalaringiz va hokazolarning rentabellik darajasi bilan foydalanishingiz mumkin.

- Bizning limonad stendimizga qaytsak, agar siz sharbat chiqargich sotib olmagan bo'lsangiz, siz bu pulni fond bozoriga kiritgan bo'lar edingiz, bu erda sizning pulingiz bo'ladi deb ishonchingiz komil bo'ladi. foyda yiliga 4%. Bunday holda, 0,04 '(o'nlikdan 4%) bu bizning hisob-kitobimizda foydalanadigan chegirma stavkasi.

Pul oqimini chegirma. Keyinchalik, biz tahlil qilgan har bir davr uchun naqd pul tushumining qiymatini o'sha davr uchun almashtirilgan sarmoyaga sarflagan mablag'imizga qarab hisoblab chiqamiz. Bu pul oqimining "chegirmasi" deb nomlanadi va oddiy formula yordamida hisoblanadi P / (1 + i)bu erda P - pul oqimining qiymati, i - diskontlash stavkasi, t - vaqt. Bizga dastlabki sarmoyalar haqida hali tashvishlanishning hojati yo'q - biz uni keyingi bosqichda ishlatamiz.

- Limonad taymeri misolida davom etib, biz uch yil muddat bilan tahlil qilamiz, shuning uchun formuladan uch marta foydalanishimiz kerak. Siz diskontlangan yillik pul oqimini quyidagicha hisoblashingiz mumkin:

- Birinchi yil: 50 / (1 + 0.04) = 50 / (1.04) = $48.08

- Ikkinchi yil: 40 / (1 +0.04) = 40 / 1.082 = $36.98

- Uchinchi yil: 30 / (1 +0.04) = 30 / 1.125 = $26.67

- Limonad taymeri misolida davom etib, biz uch yil muddat bilan tahlil qilamiz, shuning uchun formuladan uch marta foydalanishimiz kerak. Siz diskontlangan yillik pul oqimini quyidagicha hisoblashingiz mumkin:

Diskontlangan pul oqimlarini yig'ing va dastlabki sarmoyangizni chiqarib tashlang. Va nihoyat, tahlil qilayotgan loyihaning NPV-ni, sotib olish aktivlarini yoki sarmoyani hisoblash uchun siz diskontlangan pul oqimlarining barchasini qo'shishingiz va dastlabki sarmoyani olib qo'yishingiz kerak. Siz olgan qiymat NPV qiymati bo'ladi - Sizning investitsiyalaringiz miqdori va boshqa muqobil investitsiyalar sizga chegirma stavkasini beradi. Boshqacha qilib aytadigan bo'lsak, agar bu raqam ijobiy bo'lsa, siz uni boshqa muqobil investitsiya uchun ishlatganingizdan ko'ra ko'proq pul ishlang, chunki misolda qimmatli qog'ozlar bozoridan 4% taxmin qilishingiz mumkin. kuni. Agar bu salbiy bo'lsa, siz kamroq pul topasiz.

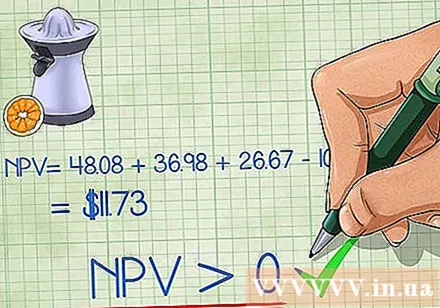

- Bizning limonad stendi misolida sharbat chiqargichning oxirgi NPV qiymati quyidagicha bo'ladi:

- 48.08 + 36.98 + 26.67 - 100 = $11.73

- Bizning limonad stendi misolida sharbat chiqargichning oxirgi NPV qiymati quyidagicha bo'ladi:

Sarmoya kiritishingiz kerakligini yoki qilmasligingizni aniqlang. Umuman olganda, agar sizning investitsiyangiz ijobiy NPVga ega bo'lsa, u boshqa muqobil investitsiya uchun pul sarflashdan ko'ra foydalidir va siz buni qabul qilishingiz kerak. Agar NPV manfiy raqam bo'lsa, yaxshisi pulingizni boshqa joyga sarflang va rejalashtirgan investitsiyangizni bekor qiling. Shuni yodda tutingki, bu faqat umumiy printsiplardir - aslida siz investitsiyalarning oqilona g'oyasi ekanligini aniqlash jarayoniga ko'proq e'tibor qaratishingiz kerak bo'ladi.

- Limonad stendida NPV $ 11.73 ni tashkil qiladi. Bu ijobiy raqam bo'lgani uchun biz matbuotni sotib olishga qaror qilishimiz mumkin.

- Shuni yodda tutingki, bu limonad sharbat chiqargichi sizga faqat $ 11,73 daromad qiladi degani emas. Darhaqiqat, bu matbuot sizga yillik 4% daromad, shuningdek $ 11,73 beradi. Boshqacha qilib aytganda, bu sizning muqobil sarmoyangizga qaraganda 11,73 dollar ko'proq foyda keltirishi mumkin.

2 ning 2 qismi: NPV tenglamasidan foydalanish

NPV qiymati orqali investitsiya imkoniyatlarini solishtiring. NPV qiymatini turli xil investitsiya imkoniyatlari uchun hisoblash, qaysi biri qimmatroq ekanligini aniqlash uchun sarmoyalash usullarini osongina taqqoslash imkonini beradi. Umuman olganda, eng yuqori NPVga ega bo'lgan sarmoyalar eng foydali bo'ladi, chunki u eng foydali hisoblanadi. Shu sababli, avval siz eng yuqori NPV qiymatiga ega investitsiyalarni izlashingiz kerak (har bir investitsiya chorasini ijobiy NPV bilan bajarish uchun sizda mablag 'yo'q deb hisoblasangiz).

- Masalan, bizda uchta sarmoyaviy imkoniyat mavjud. Bitta imkoniyat 150 dollarlik NPVga ega, biri 45 dollar, biri 10 dollar. Bunday vaziyatda biz birinchi navbatda $ 150 sarmoyasini ta'qib qilardik, chunki u eng yuqori NPV qiymatiga ega. Agar bizda resurslar mavjud bo'lsa, biz ikkinchi 45 dollarlik sarmoyani kiritishimiz mumkin, chunki bu unchalik qimmat emas. Biz sarmoya kiritmasligimiz kerak - 10 dollar, chunki salbiy NPV bilan siz uchun xavf darajasi shunga o'xshash boshqa narsaga sarmoya kiritgandan ko'ra foydali bo'lmaydi.

Hozirgi va kelajakdagi qiymatlarni topish uchun PV = FV / (1 + i) formuladan foydalaning. Bu standart NPV formulasidan biroz o'zgartirilgan tenglama, siz hozirgi summaning kelajakda qancha bo'lishini tezda aniqlashingiz mumkin (yoki kelajakdagi summa iloji boricha qimmatroq bo'ladi). qanday qilib hozirgi kunda). Faqat PV = FV / (1 + i) formulasidan foydalaning, bu erda i - diskontlash stavkasi, t - tahlil qilingan vaqt davri, FV - kelajakdagi pul qiymati va PV - hozirgi qiymat. Agar siz allaqachon i, t va FV yoki PV ni bilsangiz, yakuniy o'zgaruvchini topish juda oddiy.

- Masalan, 5 yil ichida 1000 dollar qancha bo'lishini bilmoqchimiz. Agar biz ushbu pulning kamida 2% daromadiga ega bo'lishimizni bilsak, i uchun 0,02, t uchun 5 va PV uchun 1000 dan foydalanib, shunday qilib FV ni topamiz:

- 1000 = FV / (1 + 0.02)

- 1000 = FV / (1.02)

- 1000 = FV / 1.104

- 1000 x 1.104 = FV = $1,104.

- Masalan, 5 yil ichida 1000 dollar qancha bo'lishini bilmoqchimiz. Agar biz ushbu pulning kamida 2% daromadiga ega bo'lishimizni bilsak, i uchun 0,02, t uchun 5 va PV uchun 1000 dan foydalanib, shunday qilib FV ni topamiz:

NPV qiymatlarini aniqroq topish uchun baholash usullarini o'rganing. NPV hisoblashning aniqligi diskontlash stavkasi qiymati va kelajakdagi pul oqimlarining aniqligiga asoslanadi. Agar diskontlash stavkasi haqiqiy daromad stavkasiga yaqin bo'lsa, siz pulingizni bir xil tavakkalga olib keladigan muqobil investitsiyalarga qo'yishingiz mumkin va kelajakda pul tushumi pul bilan deyarli bir xil bo'ladi Agar siz aslida uni investitsiyangizdan olsangiz, sizning NPVingiz juda aniq bo'ladi. reklama

Maslahat

- Shuni yodda tutingki, har qanday investitsiya qarorlarini qabul qilishda e'tiborga olish kerak bo'lgan boshqa moliyaviy bo'lmagan omillar (masalan, ekologik yoki ijtimoiy muammolar) bo'lishi mumkin.

- Bundan tashqari, NPVni moliyaviy kalkulyator yoki NPV elektron jadvalidan foydalanib hisoblashingiz mumkin, bu diskontlangan pul oqimlarini hisoblash uchun kalkulyator bo'lmasa juda foydalidir.

Ogohlantirish

- Vaqt o'tishi bilan pul qiymatini hisobga olmasdan moliyaviy qarorlar qabul qilishdan saqlaning.

Sizga nima kerak

- Qalam

- Qog'oz

- Kompyuter